ระบบการจัดการสิ่งแวดล้อมเป็นเครื่องมือที่สำคัญในการช่วยองค์กรในการปรับปรุงประสิทธิภาพการดำเนินงานของตนให้มีผลต่อสิ่งแวดล้อมโดยมีการลดผลกระทบต่อสิ่งแวดล้อมและการใช้ทรัพยากรอย่างมีประสิทธิภาพมากขึ้น มาตรฐาน ISO 14001:2015 เป็นเครื่องมือที่ช่วยให้องค์กรสามารถสร้างและบำรุงรักษาระบบการจัดการสิ่งแวดล้อมได้อย่างมีประสิทธิภาพ โดยระบบนี้ต้องมีการประเมินความเสี่ยงเพื่อทำให้สามารถรับมือกับความเสี่ยงที่อาจเกิดขึ้นได้อย่างเหมาะสม

HR-ODTHAI เราจะพูดถึงขั้นตอนในการประเมินความเสี่ยงตามข้อกำหนดของมาตรฐาน ISO 14001:2015 ดังต่อไปนี้

การประเมินความเสี่ยงตามข้อกำหนดระบบการจัดการสิ่งแวดล้อม ISO 14001:2015 คือ

การประเมินความเสี่ยงตามข้อกำหนดระบบการจัดการสิ่งแวดล้อม ISO 14001:2015

การประเมินความเสี่ยงตามข้อกำหนดระบบการจัดการสิ่งแวดล้อม ISO 14001:2015 คือกระบวนการที่องค์กรใช้เพื่อระบุ วิเคราะห์ และจัดการความเสี่ยงที่อาจส่งผลกระทบต่อสิ่งแวดล้อม

ISO 14001:2015 ความเสี่ยงและโอกาส

ISO 14001:2015 ความเสี่ยงและโอกาส

ตามมาตรฐานระบบการจัดการสิ่งแวดล้อม ISO 14001:2015 องค์กรจำเป็นต้องพิจารณาถึง ความเสี่ยง และ โอกาส ที่เกี่ยวข้องกับบริบทขององค์กร

ความเสี่ยง หมายถึง เหตุการณ์ที่อาจส่งผลกระทบต่อผลลัพธ์ที่องค์กรตั้งใจไว้ ผลกระทบอาจเป็นด้านบวกหรือด้านลบ

โอกาส หมายถึง เหตุการณ์ที่อาจนำไปสู่ผลลัพธ์ที่เป็นบวกสำหรับองค์กร

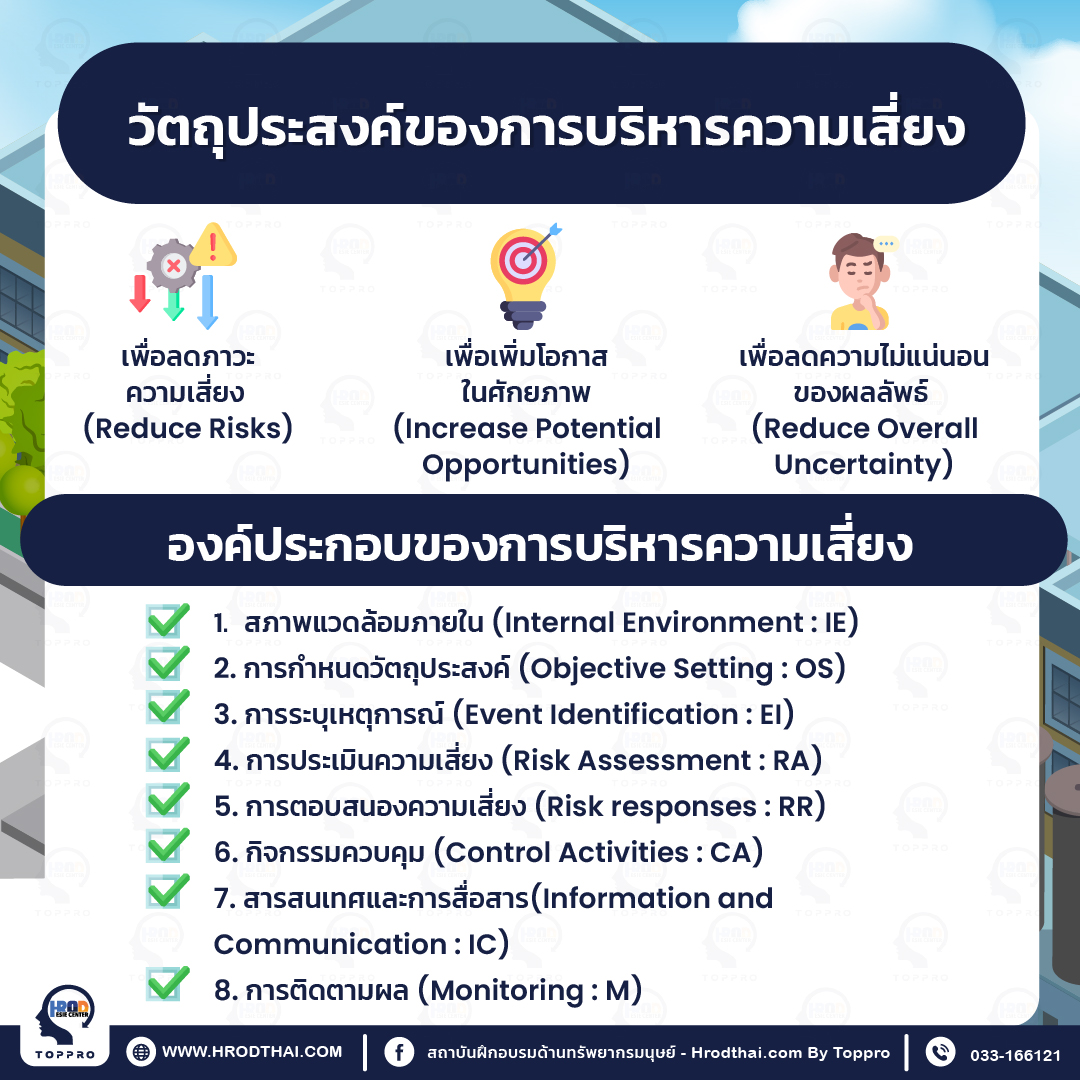

วัตถุประสงค์ของการบริหารความเสี่ยง

วัตถุประสงค์ของการบริหารความเสี่ยง

การบริหารความเสี่ยง มีวัตถุประสงค์หลัก 3 ประการ

1. ลดภาวะความเสี่ยง (Reduce Risk)

วัตถุประสงค์หลักของการบริหารความเสี่ยงคือ การลดความเสี่ยง ที่อาจส่งผลกระทบต่อองค์กร ซึ่งองค์กรสามารถลดความเสี่ยงได้หลายวิธี เช่น

- การป้องกัน หลีกเลี่ยงกิจกรรมที่อาจนำไปสู่ความเสี่ยง

- การลดหย่อน ปรับเปลี่ยนกระบวนการหรือกิจกรรมเพื่อลดโอกาสและผลกระทบของความเสี่ยง

- การถ่ายโอน โอนความเสี่ยงให้กับบุคคลที่สาม เช่น บริษัทประกันภัย

- การเก็บสำรอง เตรียมเงินทุนไว้เผื่อไว้สำหรับความสูญเสียที่อาจเกิดขึ้น

2. เพิ่มศักยภาพ (Increase Potential Opportunities)

- การบริหารความเสี่ยง ไม่ได้มุ่งเน้นไปที่การลดความเสี่ยงเพียงอย่างเดียว

- แต่ยังมุ่ง หาโอกาส ที่อาจเกิดขึ้นจากความเสี่ยงด้วย

- องค์กรสามารถวิเคราะห์ความเสี่ยงเพื่อระบุโอกาสใหม่ ๆ

- และตัดสินใจว่าจะคว้าโอกาสเหล่านั้นหรือไม่

3. ลดความไม่แน่นอนของผลลัพธ์ (Reduce Overall Uncertainty)

- การบริหารความเสี่ยง ช่วยให้ ลดความไม่แน่นอน ของผลลัพธ์

- องค์กรสามารถคาดการณ์ผลลัพธ์ที่เป็นไปได้

- และเตรียมพร้อมรับมือกับสถานการณ์ที่ไม่คาดฝัน

- การลดความไม่แน่นอน ช่วยให้ผู้บริหารตัดสินใจได้อย่างมีข้อมูลมากขึ้น

นอกจากนี้ การบริหารความเสี่ยงยังมีวัตถุประสงค์อื่น ๆ ดังนี้

- ปกป้ององค์กรจากความสูญเสียทางการเงิน

- รักษาชื่อเสียง

- สร้างความมั่นใจให้กับลูกค้า นักลงทุน และผู้มีส่วนได้เสีย

- ส่งเสริมวัฒนธรรมองค์กรที่มีความรับผิดชอบและโปร่งใส

- สร้างความได้เปรียบทางการแข่งขัน

การบริหารความเสี่ยงมีบทบาทสำคัญต่อความสำเร็จขององค์กร ช่วยให้บรรลุเป้าหมาย ปกป้ององค์กร และสร้างความได้เปรียบทางการแข่งขัน

การบริหารความเสี่ยงมีองค์ประกอบหลัก 8 ประการ ดังนี้

1. สภาพแวดล้อมภายใน (Internal Environment : IE)

- องค์ประกอบนี้หมายถึง ปัจจัยภายในองค์กรที่อาจส่งผลต่อความเสี่ยง เช่น

- วัฒนธรรมองค์กร

- โครงสร้างองค์กร

- ทรัพยากรบุคคล

- เทคโนโลยี

- กระบวนการทำงาน

- ระบบควบคุมภายใน

2. การกำหนดวัตถุประสงค์ (Objective Setting : OS)

- องค์กรจำเป็นต้องกำหนดวัตถุประสงค์ที่ชัดเจน วัดผลได้ และสอดคล้องกับกลยุทธ์ขององค์กร

- วัตถุประสงค์เหล่านี้ใช้เป็นแนวทางในการระบุ ประเมิน และจัดการความเสี่ยง

3. การระบุเหตุการณ์ (Event Identification : El)

- องค์กรต้องระบุเหตุการณ์ที่อาจส่งผลกระทบต่อวัตถุประสงค์ขององค์กร

- เหตุการณ์เหล่านี้อาจมาจากทั้งภายในและภายนอกองค์กร

- ตัวอย่างของเหตุการณ์ เช่น

- ภัยธรรมชาติ

- อุบัติเหตุ

- การเปลี่ยนแปลงทางกฎหมาย

- การแข่งขัน

- ความเสี่ยงด้านการเงิน

4. การประเมินความเสี่ยง (Risk Assessment : RA)

- องค์กรต้องประเมินความน่าจะเป็นและผลกระทบของเหตุการณ์แต่ละประการ

- ความน่าจะเป็น หมายถึง โอกาสที่เหตุการณ์นั้นจะเกิดขึ้น

- ผลกระทบ หมายถึง ความรุนแรงของผลลัพธ์ที่อาจเกิดขึ้น

- องค์กรสามารถใช้เครื่องมือและเทคนิคต่างๆ ในการประเมินความเสี่ยง เช่น

- การวิเคราะห์ SWOT

- การวิเคราะห์ต้นไม้ตัดสินใจ

- การวิเคราะห์ผลกระทบสิ่งแวดล้อม

5. การตอบสนองความเสี่ยง (Risk responses : RR)

- องค์กรต้องกำหนดกลยุทธ์เพื่อตอบสนองต่อความเสี่ยงแต่ละประการ กลยุทธ์เหล่านี้อาจรวมถึง

- การหลีกเลี่ยงความเสี่ยง

- การลดหย่อนความเสี่ยง

- การถ่ายโอนความเสี่ยง

- การเก็บสำรอง

6. กิจกรรมควบคุม (Control Activities : CA)

- องค์กรต้องกำหนดกิจกรรมควบคุมเพื่อลดความเสี่ยง กิจกรรมควบคุมเหล่านี้อาจรวมถึง

- นโยบายและแนวทางปฏิบัติ

- กระบวนการทำงาน

- ระบบควบคุมภายใน

- เทคโนโลยี

- การฝึกอบรมพนักงาน

7. สารสนเทศและการสื่อสาร(Information and Communication : IC)

- องค์กรต้องมีระบบสารสนเทศและการสื่อสารที่มีประสิทธิภาพ

- เพื่อให้แน่ใจว่าผู้มีส่วนได้เสียทุกคนทราบถึงความเสี่ยง กลยุทธ์ และกิจกรรมควบคุม

- การสื่อสารที่ดีช่วยให้มั่นใจว่าทุกคนมีส่วนร่วมในการบริหารความเสี่ยง

8. การติดตามผล (Monitoring : M)

- องค์กรต้องติดตามผลการดำเนินงานของกลยุทธ์และกิจกรรมควบคุม

- ประเมินความเสี่ยงอยู่เสมอ

- ปรับเปลี่ยนกลยุทธ์และกิจกรรมควบคุมตามความจำเป็น

โดยสรุป องค์ประกอบทั้ง 8 ประการนี้ทำงานร่วมกันเพื่อช่วยให้องค์กรระบุ ประเมิน จัดการ และควบคุมความเสี่ยงได้อย่างมีประสิทธิภาพ

ระดับโอกาสที่จะเกิดความเสี่ยง (Likelihood)

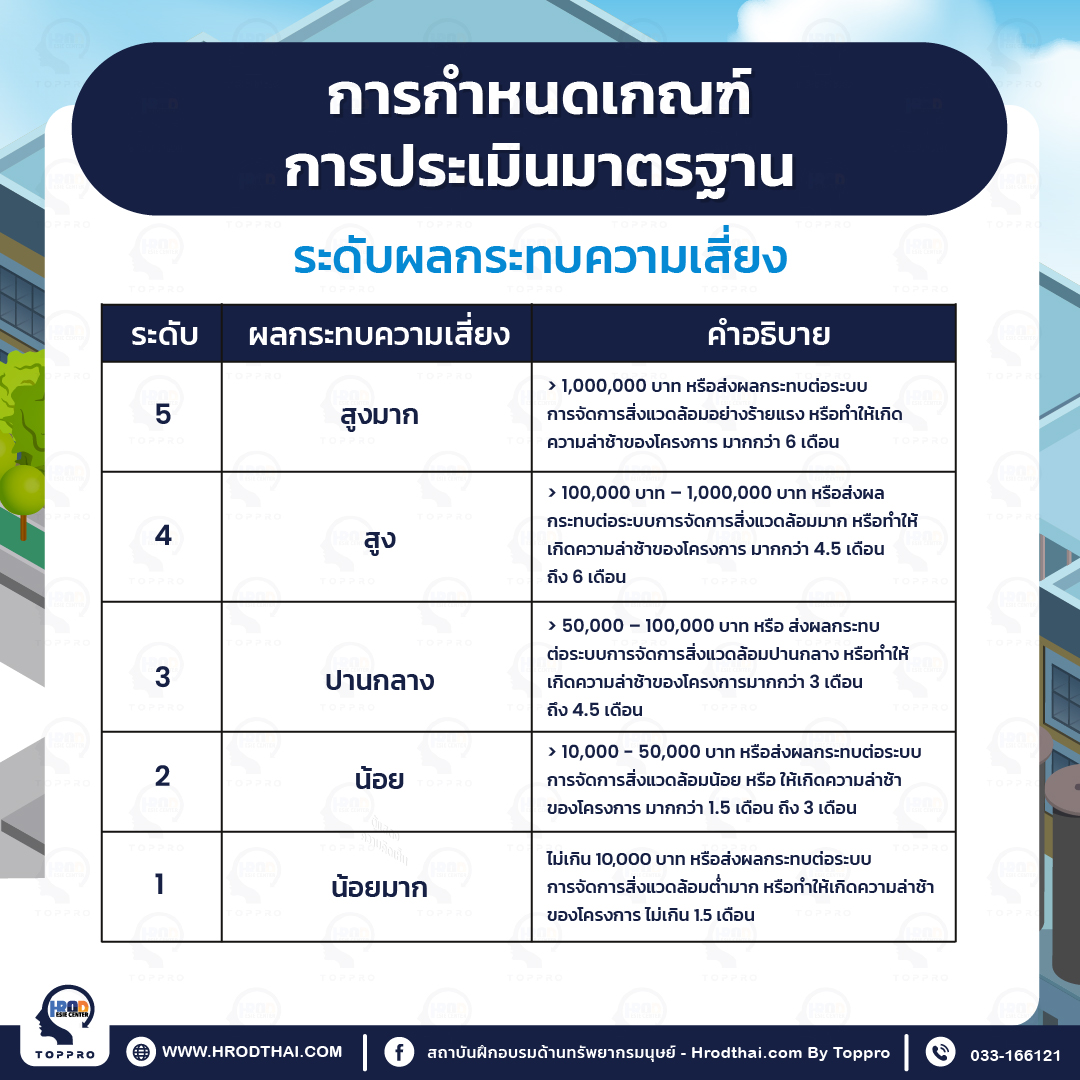

การกำหนดเกณฑ์การประเมินมาตรฐาน

การกำหนดเกณฑ์การประเมินมาตรฐาน หมายถึง กระบวนการกำหนดข้อกำหนดที่ชัดเจน วัดผลได้ และตรวจสอบย้อนกลับได้ เพื่อใช้ในการประเมินว่าผลิตภัณฑ์ บริการ กระบวนการ หรือระบบ เป็นไปตามมาตรฐานที่กำหนดไว้หรือไม่

ระดับโอกาสที่จะเกิดความเสี่ยง (Likelihood) หมายถึง โอกาสหรือความน่าจะเป็นที่ความเสี่ยงจะเกิดขึ้น องค์กรสามารถประเมินระดับโอกาสที่จะเกิดความเสี่ยงได้หลายวิธี เช่น

- การวิเคราะห์ข้อมูลในอดีต: วิเคราะห์ข้อมูลในอดีตเพื่อดูว่าเหตุการณ์ที่คล้ายคลึงกันเคยเกิดขึ้นหรือไม่ และเกิดขึ้นบ่อยแค่ไหน

- การวิเคราะห์สภาพแวดล้อม: วิเคราะห์สภาพแวดล้อมภายในและภายนอกองค์กร เพื่อระบุปัจจัยที่อาจส่งผลต่อโอกาสที่จะเกิดความเสี่ยง

- การปรึกษาผู้เชี่ยวชาญ: ปรึกษาผู้เชี่ยวชาญในด้านความเสี่ยง เพื่อขอความคิดเห็นและข้อเสนอแนะ

- การใช้แบบจำลองความเสี่ยง: ใช้แบบจำลองความเสี่ยงเพื่อคาดการณ์โอกาสที่จะเกิดความเสี่ยง

การจัดการความเสี่ยงตามระดับโอกาสที่จะเกิดความเสี่ยง

องค์กรควรจัดการความเสี่ยงตามระดับโอกาสที่จะเกิดความเสี่ยง ดังนี้

- ความเสี่ยงระดับต่ำ: องค์กรอาจไม่จำเป็นต้องดำเนินการใดๆ แต่ควรติดตามความเสี่ยงอย่างต่อเนื่อง

- ความเสี่ยงระดับปานกลาง: องค์กรควรวางแผนและเตรียมพร้อมสำหรับความเสี่ยง อาจรวมถึงการกำหนดมาตรการควบคุม หรือสำรองเงินทุนไว้เผื่อไว้

- ความเสี่ยงระดับสูง: องค์กรควรหลีกเลี่ยงหรือลดความเสี่ยง อาจรวมถึงการเปลี่ยนแปลงกลยุทธ์ หรือลงทุนในมาตรการควบคุมที่เข้มงวด

- ความเสี่ยงระดับสูงมาก: องค์กรควรหยุดดำเนินการที่อาจส่งผลต่อความเสี่ยง และหาทางเลือกอื่น

ระดับโอกาสที่จะเกิดความเสี่ยง เป็นปัจจัยสำคัญในการประเมินความเสี่ยง องค์กรควรประเมินระดับโอกาสที่จะเกิดความเสี่ยงอย่างถูกต้อง และจัดการความเสี่ยงตามระดับความเสี่ยง

ระดับผลกระทบความเสี่ยง (Impact)

ระดับผลกระทบความเสี่ยง (Impact)

ระดับผลกระทบความเสี่ยง (Impact) หมายถึง ความรุนแรงหรือระดับความเสียหายที่อาจเกิดขึ้น หากความเสี่ยงเกิดขึ้น องค์กรสามารถประเมินระดับผลกระทบความเสี่ยงได้หลายวิธี เช่น

- การวิเคราะห์ผลกระทบทางการเงิน: ประเมินผลกระทบทางการเงินที่อาจเกิดขึ้น เช่น การสูญเสียรายได้ ค่าใช้จ่ายเพิ่มเติม หรือความเสียหายต่อสินทรัพย์

- การวิเคราะห์ผลกระทบต่อชื่อเสียง: ประเมินผลกระทบต่อชื่อเสียงขององค์กร

- การวิเคราะห์ผลกระทบต่อการดำเนินงาน: ประเมินผลกระทบต่อการดำเนินงานขององค์กร เช่น การหยุดชะงักของธุรกิจ หรือการสูญเสียลูกค้า

- การวิเคราะห์ผลกระทบทางกฎหมาย: ประเมินผลกระทบทางกฎหมายที่อาจเกิดขึ้น เช่น การปรับ หรือคดีความ

การจัดการความเสี่ยงตามระดับผลกระทบความเสี่ยง

องค์กรควรจัดการความเสี่ยงตามระดับผลกระทบความเสี่ยง ดังนี้

- ความเสี่ยงระดับต่ำ องค์กรอาจไม่จำเป็นต้องดำเนินการใดๆ แต่ควรติดตามความเสี่ยงอย่างต่อเนื่อง

- ความเสี่ยงระดับปานกลาง องค์กรควรวางแผนและเตรียมพร้อมสำหรับความเสี่ยง อาจรวมถึงการกำหนดมาตรการควบคุม หรือสำรองเงินทุนไว้เผื่อไว้

- ความเสี่ยงระดับสูง องค์กรควรหลีกเลี่ยงหรือลดความเสี่ยง อาจรวมถึงการเปลี่ยนแปลงกลยุทธ์ หรือลงทุนในมาตรการควบคุมที่เข้มงวด

- ความเสี่ยงระดับสูงมาก องค์กรควรหยุดดำเนินการที่อาจส่งผลต่อความเสี่ยง และหาทางเลือกอื่น

การวิเคราะห์ความเสี่ยง คือ

การวิเคราะห์ความเสี่ยง คือ

การวิเคราะห์ความเสี่ยง หมายถึง กระบวนการทางวิทยาศาสตร์ที่มีขั้นตอนเป็นระบบ ให้เหตุผล ข้อมูล และสร้างความมั่นใจ ใช้เป็นเครื่องมือสนับสนุนการตัดสินใจเพื่อลดความเสี่ยงอันเป็นที่ยอมรับในระดับสากล

การจัดลำดับความเสี่ยง (Risk Prioritization)

การจัดลำดับความเสี่ยง หมายถึง กระบวนการจัดอันดับความสำคัญของความเสี่ยงแต่ละประการ ตามความน่าจะเป็นและผลกระทบ เพื่อกำหนดว่าความเสี่ยงใดที่องค์กรควรให้ความสำคัญและจัดการก่อน

จัดทำแผนภูมิความเสี่ยง (Risk Map)

แผนภูมิความเสี่ยง (Risk Map) เป็นเครื่องมือที่ใช้แสดงภาพความสัมพันธ์ระหว่างความเสี่ยง ความน่าจะเป็น และผลกระทบ ช่วยให้องค์กรมสามารถมองเห็นภาพรวมของความเสี่ยง เข้าใจความเสี่ยงแต่ละประการ และตัดสินใจได้อย่างมีข้อมูล

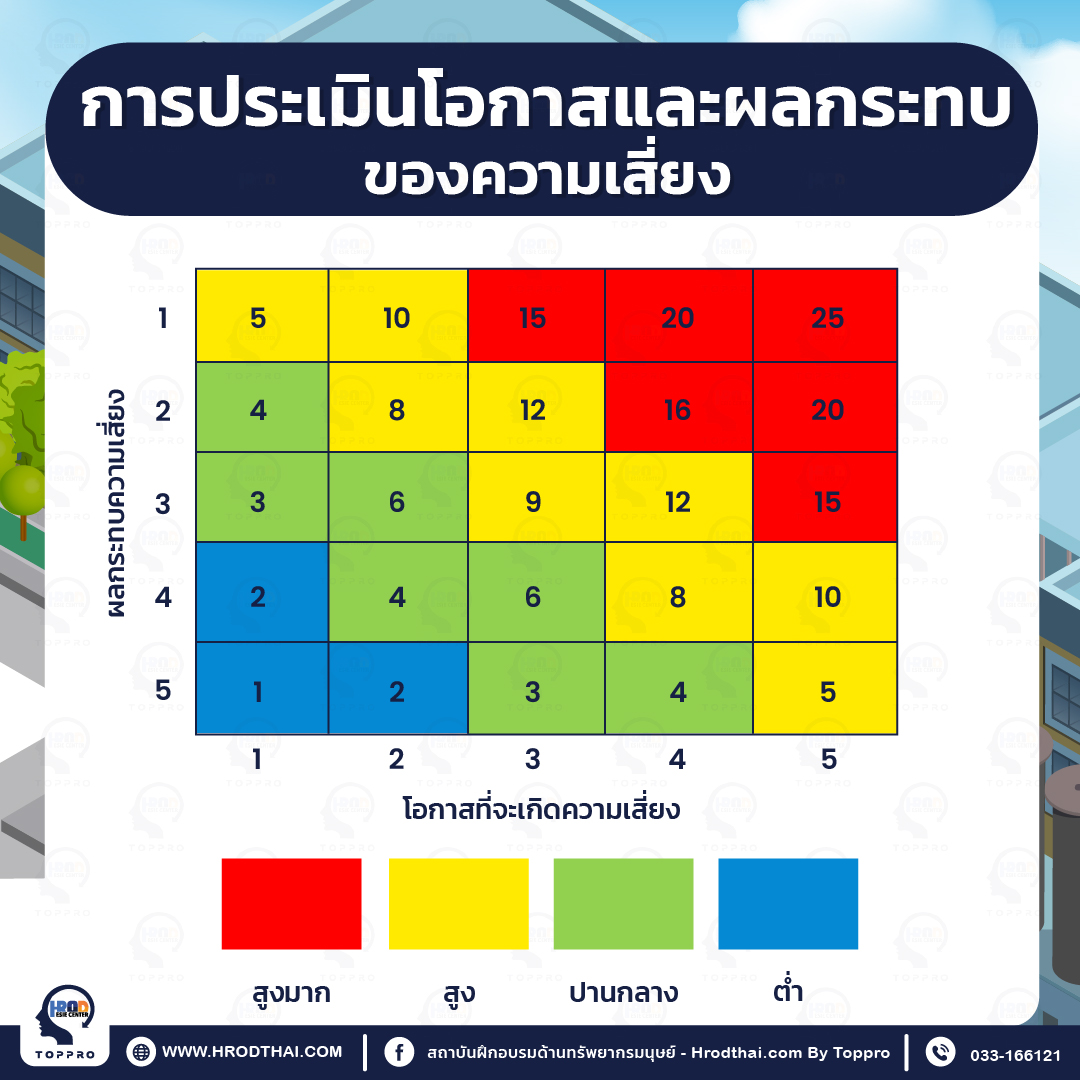

การประเมินโอกาสและผลกระทบของความเสี่ยง

การประเมินโอกาสและผลกระทบของความเสี่ยง

การประเมินโอกาสและผลกระทบของความเสี่ยง (Risk Assessment) เป็นกระบวนการสำคัญในการบริหารความเสี่ยง ช่วยให้องค์กรระบุ วิเคราะห์ และจัดการความเสี่ยงที่อาจส่งผลกระทบต่อเป้าหมาย กลยุทธ์ หรือการดำเนินงาน

ขั้นตอนการประเมินโอกาสและผลกระทบของความเสี่ยง

การประเมินโอกาสและผลกระทบของความเสี่ยง โดยทั่วไปมีขั้นตอนดังนี้

1. ระบุความเสี่ยง

- ค้นหาเหตุการณ์ที่อาจส่งผลกระทบต่อวัตถุประสงค์ของการวิเคราะห์

- ใช้เทคนิคต่างๆ เช่น การระดมความคิด การวิเคราะห์ SWOT การวิเคราะห์ต้นไม้ตัดสินใจ

2. วิเคราะห์ความเสี่ยง

- ประเมินความน่าจะเป็น ประเมินโอกาสที่ความเสี่ยงแต่ละประการจะเกิดขึ้น

- ใช้วิธีการต่างๆ เช่น การวิเคราะห์ข้อมูลในอดีต การวิเคราะห์สภาพแวดล้อม การปรึกษาผู้เชี่ยวชาญ การใช้แบบจำลองความเสี่ยง

- ประเมินผลกระทบ ประเมินความรุนแรงหรือระดับความเสียหายที่อาจเกิดขึ้น หากความเสี่ยงเกิดขึ้น

- ใช้วิธีการต่างๆ เช่น การวิเคราะห์ผลกระทบทางการเงิน การวิเคราะห์ผลกระทบต่อชื่อเสียง การวิเคราะห์ผลกระทบต่อการดำเนินงาน การวิเคราะห์ผลกระทบทางกฎหมาย

3. จัดลำดับความเสี่ยง

- จัดอันดับความสำคัญของความเสี่ยงแต่ละประการ ตามความน่าจะเป็นและผลกระทบ

- ใช้วิธีการต่างๆ เช่น เมทริกซ์ความเสี่ยง การวิเคราะห์ต้นไม้ตัดสินใจ ซอฟต์แวร์การจัดการความเสี่ยง

4. จัดการความเสี่ยง

- กำหนดกลยุทธ์เพื่อลดหรือกำจัดความเสี่ยง

- กลยุทธ์ทั่วไป เช่น การหลีกเลี่ยงความเสี่ยง การลดหย่อนความเสี่ยง การถ่ายโอนความเสี่ยง และการเก็บสำรอง

- เลือกกลยุทธ์ที่เหมาะสมกับความเสี่ยงแต่ละประการ

5. ติดตามผลและประเมินผล

- ติดตามผลการดำเนินงานของกลยุทธ์การจัดการความเสี่ยง

- ประเมินผลของกลยุทธ์

- ปรับเปลี่ยนกลยุทธ์ตามความจำเป็น

สรุป

การประเมินความเสี่ยงตามข้อกำหนดระบบการจัดการสิ่งแวดล้อม ISO 14001:2015 เป็นเครื่องมือที่มีค่าสำหรับองค์กรทุกขนาดที่ต้องการลดผลกระทบต่อสิ่งแวดล้อม กระบวนการนี้ช่วยให้องกรสามารถระบุ ป้องกัน และจัดการความเสี่ยงที่อาจส่งผลกระทบต่อสิ่งแวดล้อม