กองทุนสงเคราะห์ลูกจ้าง กำลังเป็นหนึ่งในประเด็นกฎหมายแรงงานที่นายจ้าง ฝ่ายบุคคล HR ผู้บริหาร และลูกจ้างควรทำความเข้าใจอย่างจริงจัง เพราะกฎหมายนี้เกี่ยวข้องโดยตรงกับ “เงินสะสม” ของลูกจ้าง และ “เงินสมทบ” ของนายจ้าง ซึ่งจะต้องนำส่งเข้ากองทุนตามหลักเกณฑ์ที่กฎหมายกำหนด

กองทุนสงเคราะห์ลูกจ้าง ตามกฎหมายใหม่ บังคับใช้ 1 ตุลาคม 2569 เรื่องสำคัญที่นายจ้างและ HR ต้องเตรียมตัว

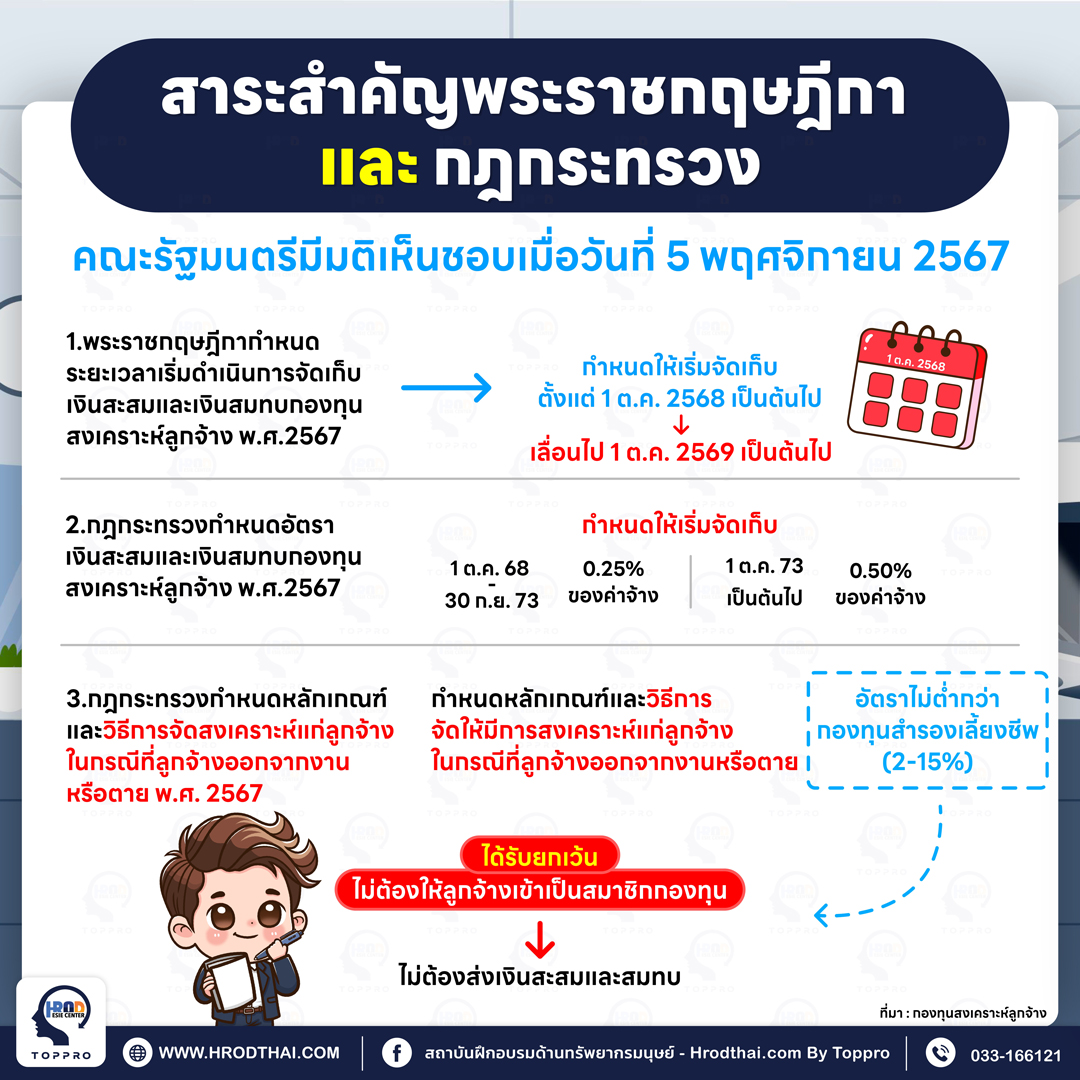

เดิมทีการจัดเก็บเงินสะสมและเงินสมทบกองทุนสงเคราะห์ลูกจ้างมีกำหนดเริ่มวันที่ 1 ตุลาคม 2568 แต่ภายหลังได้มีการเลื่อนวันเริ่มจัดเก็บออกไปเป็นวันที่ 1 ตุลาคม 2569 เพื่อให้สอดคล้องกับภาวะเศรษฐกิจ และลดภาระของทั้งนายจ้างและลูกจ้างในช่วงที่ธุรกิจจำนวนมากยังต้องปรับตัว

พูดง่าย ๆ คือ กฎหมายไม่ได้ยกเลิก แต่ “เลื่อนเวลาเริ่มจัดเก็บ” ออกไปอีก 1 ปี ดังนั้นองค์กรยังต้องเตรียมระบบเงินเดือน ระบบข้อมูลพนักงาน และแนวทางสื่อสารกับลูกจ้างให้พร้อมก่อนถึงวันบังคับใช้จริง

กองทุนสงเคราะห์ลูกจ้าง คืออะไร?

กองทุนสงเคราะห์ลูกจ้างเป็นกองทุนที่จัดตั้งขึ้นตามพระราชบัญญัติคุ้มครองแรงงาน พ.ศ. 2541 โดยอยู่ภายใต้กรมสวัสดิการและคุ้มครองแรงงาน กระทรวงแรงงาน มีวัตถุประสงค์เพื่อเป็นหลักประกันให้ลูกจ้างได้รับความช่วยเหลือในกรณีออกจากงาน ตาย หรือกรณีอื่นตามที่คณะกรรมการกองทุนสงเคราะห์ลูกจ้างกำหนด

กองทุนสงเคราะห์ลูกจ้าง คืออะไร?

แนวคิดของกองทุนนี้คล้ายกับการสร้าง “เบาะรองรับ” ให้คนทำงาน เมื่อชีวิตการทำงานมีการเปลี่ยนแปลง ไม่ว่าจะลาออก ถูกเลิกจ้าง เกษียณอายุ สิ้นสุดสัญญาจ้าง หรือเสียชีวิต ครอบครัวและตัวลูกจ้างยังมีเงินก้อนหนึ่งที่ช่วยบรรเทาความเดือดร้อน

ในอดีต ลูกจ้างจำนวนมากอาจพึ่งพาเงินชดเชยตามกฎหมายแรงงาน หรือเงินจากกองทุนสำรองเลี้ยงชีพเฉพาะในองค์กรที่จัดให้มีเท่านั้น แต่กองทุนสงเคราะห์ลูกจ้างจะเข้ามาเติมเต็มช่องว่างสำหรับสถานประกอบกิจการที่ยังไม่ได้จัดให้มีกองทุนสำรองเลี้ยงชีพ หรือยังไม่มีระบบสงเคราะห์ลูกจ้างตามที่กฎหมายกำหนด

วันบังคับใช้ใหม่ 1 ตุลาคม 2569

ประเด็นที่ต้องจำให้แม่นคือ การจัดเก็บเงินสะสมและเงินสมทบเข้ากองทุนสงเคราะห์ลูกจ้าง จะเริ่มในวันที่ 1 ตุลาคม 2569 ไม่ใช่ 1 ตุลาคม 2568 ตามกำหนดเดิม

การเลื่อนครั้งนี้ไม่ได้ทำให้หน้าที่ตามกฎหมายหายไป แต่ทำให้นายจ้างมีเวลามากขึ้นในการเตรียมความพร้อม โดยเฉพาะองค์กรที่มีพนักงานจำนวนมาก มีระบบเงินเดือนซับซ้อน มีพนักงานหลายประเภท หรือมีทั้งพนักงานที่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพและไม่ได้เป็นสมาชิก

สำหรับ HR นี่คือช่วงเวลาทองในการเตรียมระบบ เพราะถ้ารอให้ถึงเดือนกันยายน 2569 แล้วค่อยเริ่ม อาจกลายเป็นงานด่วน งานร้อน งานไหม้ เหมือนทำ payroll ตอนอินเทอร์เน็ตล่ม ซึ่งไม่มีใครอยากเจอ

อัตราเงินสะสมและเงินสมทบ

อัตราการนำส่งเงินเข้ากองทุนจะแบ่งเป็น 2 ช่วงสำคัญ

- ช่วงแรก ตั้งแต่วันที่ 1 ตุลาคม 2569 ถึงวันที่ 30 กันยายน 2574ลูกจ้างจ่ายเงินสะสม 0.25% ของค่าจ้างนายจ้างจ่ายเงินสมทบ 0.25% ของค่าจ้าง

- ช่วงที่สอง ตั้งแต่วันที่ 1 ตุลาคม 2574 เป็นต้นไป ลูกจ้างจ่ายเงินสะสม 0.5% ของค่าจ้างนายจ้างจ่ายเงินสมทบ 0.5% ของค่าจ้าง

ตัวอย่างเช่น หากลูกจ้างมีค่าจ้างเดือนละ 20,000 บาท ในช่วงแรก ลูกจ้างจะถูกหักเงินสะสม 0.25% เท่ากับ 50 บาทต่อเดือน และนายจ้างต้องจ่ายเงินสมทบอีก 50 บาท รวมเป็นเงินนำส่งเข้ากองทุน 100 บาทต่อเดือนสำหรับลูกจ้างรายนั้น

แม้ตัวเลข 0.25% จะดูไม่มาก แต่สำหรับองค์กรที่มีลูกจ้างจำนวนมาก ผลกระทบด้านงบประมาณและการจัดการข้อมูลไม่ใช่เรื่องเล็ก นายจ้างจึงควรวางแผนต้นทุนล่วงหน้าให้รอบคอบ

สถานประกอบการใดต้องเข้ากองทุน?

โดยหลักแล้ว สถานประกอบกิจการเอกชนที่มีลูกจ้างตั้งแต่ 10 คนขึ้นไป และไม่ได้จัดให้มีกองทุนสำรองเลี้ยงชีพ หรือไม่ได้จัดให้มีการสงเคราะห์ลูกจ้างตามหลักเกณฑ์ที่กฎหมายกำหนด จะอยู่ในข่ายต้องเข้าสู่ระบบกองทุนสงเคราะห์ลูกจ้าง

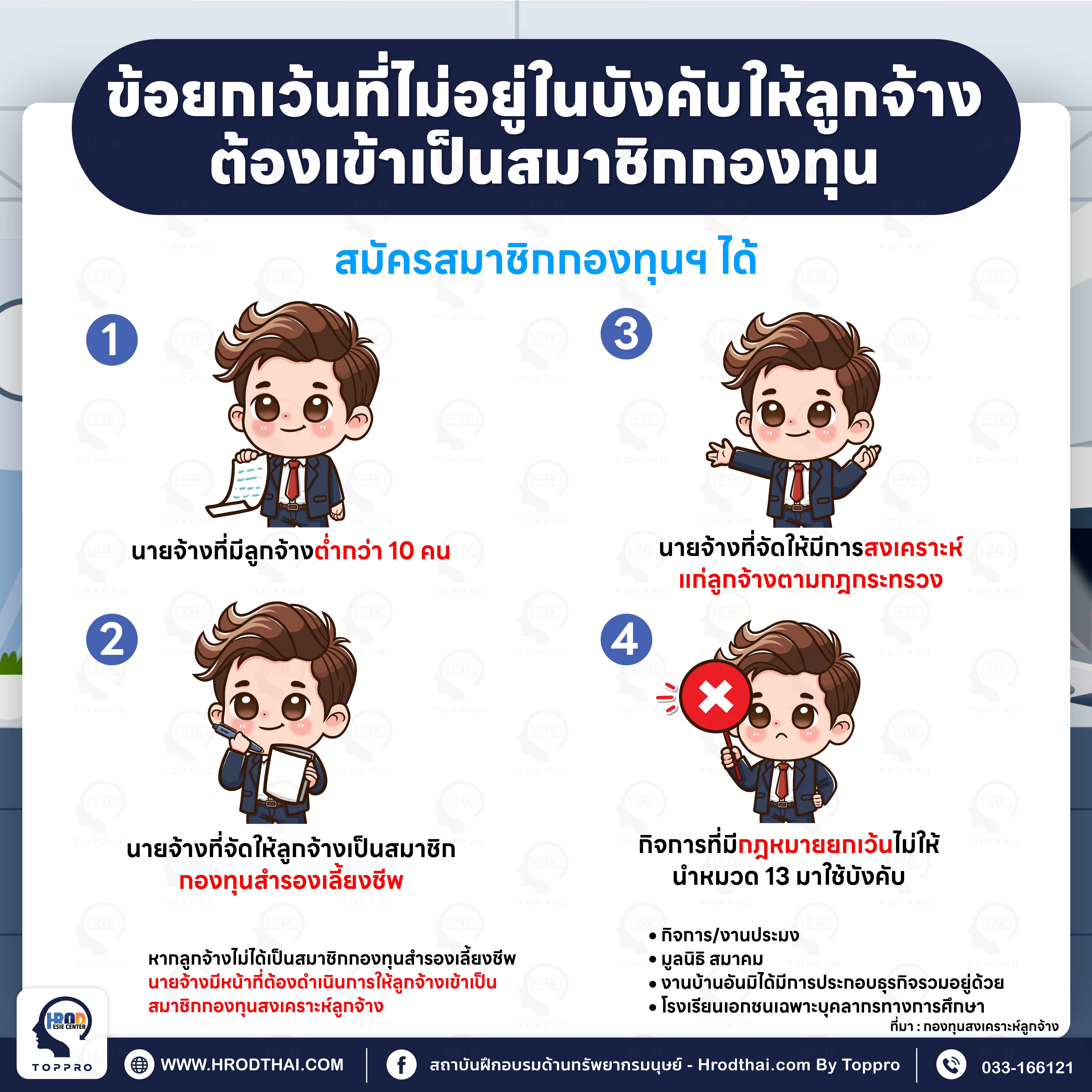

ข้อยกเว้นที่ไม่อยู่ในบังคับให้ลูกจ้าง ต้องเข้าเป็นสมาชิกกองทุน

ประเด็นสำคัญคือ ไม่ใช่ทุกกิจการจะต้องเข้ากองทุนแบบเหมารวม แต่ต้องพิจารณาจากจำนวนลูกจ้าง ประเภทกิจการ และสวัสดิการที่นายจ้างจัดให้ลูกจ้างอยู่แล้ว

ดังนั้น นายจ้างต้องตรวจสอบให้ชัดว่าองค์กรของตนเข้าเงื่อนไขหรือได้รับการยกเว้นหรือไม่ เพราะการเข้าใจผิดว่า “บริษัทเรามีกองทุนสำรองเลี้ยงชีพแล้ว คงไม่เกี่ยว” อาจไม่ถูกต้องเสมอไป โดยเฉพาะกรณีที่มีลูกจ้างบางรายไม่ได้เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ

ข้อยกเว้นที่ควรรู้

- กิจการหรือกรณีที่อาจไม่อยู่ในบังคับให้ต้องเข้ากองทุน ได้แก่

- นายจ้างที่มีลูกจ้างต่ำกว่า 10 คน

- นายจ้างที่จัดให้มีการสงเคราะห์แก่ลูกจ้างตามกฎกระทรวง

- นายจ้างที่จัดให้ลูกจ้างเป็นสมาชิกกองทุนสำรองเลี้ยงชีพ

- กิจการบางประเภทที่กฎหมายกำหนดยกเว้น เช่น งานบ้าน หรือโรงเรียนเอกชนในส่วนที่เกี่ยวกับบุคลากรทางการศึกษาตามเงื่อนไขที่กฎหมายกำหนด

อย่างไรก็ตาม นายจ้างไม่ควรสรุปจากชื่อกิจการหรือความเข้าใจเดิมเพียงอย่างเดียว เพราะรายละเอียดทางกฎหมายมักมีเงื่อนไขเฉพาะ ต้องดูทั้งจำนวนลูกจ้าง สถานะของลูกจ้าง และสวัสดิการที่จัดให้จริง

ถ้ามีกองทุนสำรองเลี้ยงชีพแล้ว ยังต้องเข้ากองทุนสงเคราะห์ลูกจ้างหรือไม่?

คำถามนี้เป็นประเด็นใหญ่ของ HR หลายองค์กร

หลักคิดเบื้องต้นคือ หากนายจ้างจัดให้มีกองทุนสำรองเลี้ยงชีพ และลูกจ้างเป็นสมาชิกกองทุนสำรองเลี้ยงชีพอยู่แล้ว ลูกจ้างกลุ่มนั้นอาจไม่ต้องเข้าเป็นสมาชิกกองทุนสงเคราะห์ลูกจ้างอีก

แต่ปัญหาจะเกิดขึ้นในกรณีที่บริษัทมีกองทุนสำรองเลี้ยงชีพจริง แต่มีลูกจ้างบางรายไม่ได้สมัครเป็นสมาชิก เช่น พนักงานใหม่ที่ยังไม่ครบเงื่อนไข พนักงานที่ไม่ประสงค์สมัคร พนักงานรายวันที่อยู่ในระบบค่าจ้าง หรือพนักงานบางกลุ่มที่ไม่ได้อยู่ในข้อบังคับกองทุนสำรองเลี้ยงชีพ

ลูกจ้างกลุ่มนี้คือกลุ่มที่นายจ้างต้องพิจารณาอย่างละเอียดว่า ต้องนำเข้าสู่กองทุนสงเคราะห์ลูกจ้างหรือไม่

สิ่งที่ HR ควรทำตั้งแต่ตอนนี้ คือแยกรายชื่อพนักงานออกเป็น 3 กลุ่ม

- กลุ่มที่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพแล้ว

- กลุ่มที่ยังไม่ได้เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ

- กลุ่มที่อาจได้รับการยกเว้นตามกฎหมายหรือหลักเกณฑ์เฉพาะ

การทำข้อมูลให้ชัดตั้งแต่ต้น จะช่วยลดความผิดพลาดตอนนำส่งเงิน และลดข้อโต้แย้งกับลูกจ้างในอนาคต

หน้าที่ของนายจ้าง

เมื่อนายจ้างอยู่ในข่ายต้องปฏิบัติตามกฎหมายกองทุนสงเคราะห์ลูกจ้าง หน้าที่สำคัญคือการจัดทำข้อมูลลูกจ้าง ยื่นแบบตามที่กฎหมายกำหนด หักเงินสะสมจากค่าจ้างของลูกจ้าง และจ่ายเงินสมทบในส่วนของนายจ้าง

หน้าที่ของนายจ้างและลูกจ้าง

หน้าที่หลักของนายจ้าง ได้แก่

- ยื่นแบบรายการแสดงรายชื่อลูกจ้างและรายละเอียดที่เกี่ยวข้อง

- แจ้งการเปลี่ยนแปลงรายการลูกจ้าง เมื่อมีการเข้าใหม่ ลาออก หรือมีการเปลี่ยนแปลงข้อมูลที่สำคัญ

- หักค่าจ้างของลูกจ้างในอัตราที่กฎหมายกำหนด เพื่อนำส่งเป็นเงินสะสม

- จ่ายเงินสมทบในอัตราเดียวกันกับเงินสะสมของลูกจ้าง

- นำส่งเงินเข้ากองทุนภายในระยะเวลาที่กฎหมายกำหนด

- เก็บหลักฐานและเอกสารที่เกี่ยวข้องให้พร้อมตรวจสอบ

ในมุมของนายจ้าง เรื่องนี้ไม่ใช่แค่การหักเงินเพิ่มในระบบ payroll แต่เป็นเรื่อง compliance ที่ต้องเชื่อมโยงระหว่างฝ่าย HR ฝ่ายบัญชี ฝ่ายการเงิน และผู้บริหาร

หน้าที่ของลูกจ้าง

ลูกจ้างที่อยู่ในข่ายต้องเป็นสมาชิกกองทุน มีหน้าที่จ่ายเงินสะสมตามอัตราที่กฎหมายกำหนด โดยนายจ้างจะเป็นผู้หักจากค่าจ้างและนำส่งเข้ากองทุน

แม้ลูกจ้างอาจรู้สึกว่าเป็นการถูกหักเงินเพิ่ม แต่ควรมองว่าเงินส่วนนี้เป็นเงินสะสมเพื่อประโยชน์ของลูกจ้างเองในอนาคต เพราะเมื่อลูกจ้างออกจากงานหรือเสียชีวิต เงินจากกองทุนจะกลับมาเป็นประโยชน์ต่อลูกจ้างหรือครอบครัว

HR จึงควรสื่อสารให้เข้าใจว่า นี่ไม่ใช่ “ภาษีใหม่” และไม่ใช่เงินที่หายไปเฉย ๆ แต่เป็นระบบหลักประกันแรงงานตามกฎหมาย

ลูกจ้างจะได้รับเงินสงเคราะห์เมื่อใด?

กองทุนสงเคราะห์ลูกจ้างมีวัตถุประสงค์เพื่อจ่ายเงินสงเคราะห์ในกรณีสำคัญ เช่น

การจ่ายเงินสงเคราะลูกจ้าง

- กรณีลูกจ้างออกจากงาน ไม่ว่าจะเป็นการลาออก นายจ้างเลิกจ้าง เกษียณอายุ ตกลงเลิกสัญญาจ้าง หรือสิ้นสุดสัญญาจ้าง

- กรณีลูกจ้างเสียชีวิต เงินจะตกแก่บุคคลที่ลูกจ้างระบุไว้ในแบบหนังสือกำหนดบุคคลผู้มีสิทธิได้รับเงิน หากไม่ได้กำหนดไว้ หรือบุคคลที่กำหนดเสียชีวิตก่อน เงินอาจตกแก่ทายาทตามลำดับ เช่น บุตร สามี ภรรยา คู่สมรส บิดา หรือมารดา ตามหลักเกณฑ์ที่กฎหมายกำหนด

ประเด็นนี้สำคัญมาก เพราะลูกจ้างควรให้ข้อมูลผู้มีสิทธิรับเงินไว้ให้ถูกต้อง และควรปรับปรุงข้อมูลเมื่อสถานภาพครอบครัวเปลี่ยน เช่น แต่งงาน หย่า มีบุตร หรือผู้รับสิทธิเดิมเสียชีวิต

เอกสารเล็ก ๆ หนึ่งใบ อาจมีความหมายมากในวันที่ครอบครัวต้องใช้สิทธิจริง

ประโยชน์ของกองทุนสงเคราะห์ลูกจ้าง

กองทุนนี้มีประโยชน์ทั้งต่อลูกจ้าง นายจ้าง และระบบแรงงานโดยรวม

ประโยชน์ของกองทุนสงเคราะห์ลูกจ้าง

สำหรับลูกจ้าง กองทุนช่วยเพิ่มหลักประกันเมื่อออกจากงาน ส่งเสริมการออม สร้างความมั่นคง และช่วยบรรเทาความเดือดร้อนในช่วงเปลี่ยนผ่านของชีวิตการทำงาน

สำหรับนายจ้าง กองทุนช่วยยกระดับภาพลักษณ์องค์กร แสดงให้เห็นว่าองค์กรให้ความสำคัญกับสวัสดิการและความมั่นคงของพนักงาน อีกทั้งยังช่วยสร้างความสัมพันธ์ที่ดีในองค์กร เพราะลูกจ้างเห็นว่าระบบการจ้างงานมีหลักประกันมากขึ้น

สำหรับประเทศ กองทุนช่วยยกระดับมาตรฐานการคุ้มครองแรงงาน ลดความเปราะบางของแรงงาน และทำให้ระบบสวัสดิการแรงงานมีความครอบคลุมมากขึ้น

สิ่งที่ HR และนายจ้างควรเตรียมก่อน 1 ตุลาคม 2569

แม้กฎหมายจะเลื่อนออกไป แต่การเตรียมตัวควรเริ่มตั้งแต่วันนี้ เพราะงานด้านแรงงานและ payroll ไม่ใช่งานที่ควรทำแบบไฟลนก้น

สิ่งที่ควรทำ ได้แก่

- ตรวจสอบจำนวนลูกจ้างในกิจการ ดูว่าองค์กรมีลูกจ้างตั้งแต่ 10 คนขึ้นไปหรือไม่ และลูกจ้างแต่ละกลุ่มมีสถานะอย่างไร

- ตรวจสอบกองทุนสำรองเลี้ยงชีพ หากบริษัทมีกองทุนสำรองเลี้ยงชีพ ต้องตรวจว่าลูกจ้างทุกคนเป็นสมาชิกหรือไม่ และมีใครบ้างที่ยังไม่ได้เป็นสมาชิก

- จัดทำฐานข้อมูลลูกจ้างให้เป็นปัจจุบัน ข้อมูลชื่อ สถานะการจ้าง ค่าจ้าง วันที่เริ่มงาน วันที่ออกจากงาน และข้อมูลผู้รับสิทธิ ควรถูกต้องครบถ้วน

- ปรับระบบ payroll ระบบเงินเดือนต้องสามารถคำนวณเงินสะสมของลูกจ้างและเงินสมทบของนายจ้างได้ถูกต้องตามอัตราที่กฎหมายกำหนด

- วางแผนงบประมาณนายจ้าง แม้อัตรา 0.25% จะไม่สูงมาก แต่เมื่อคูณกับจำนวนลูกจ้างและระยะเวลาทั้งปี ก็เป็นต้นทุนที่ต้องวางแผน

- สื่อสารกับพนักงาน อธิบายให้ลูกจ้างเข้าใจว่าเงินสะสมคืออะไร หักเพื่ออะไร และลูกจ้างจะได้ประโยชน์อย่างไร

- ติดตามประกาศและแนวทางจากหน่วยงานรัฐ เพราะรายละเอียดแบบฟอร์ม วิธีนำส่ง และระบบปฏิบัติอาจมีการอัปเดตเพิ่มเติมก่อนถึงวันบังคับใช้จริง

ข้อควรระวังสำหรับนายจ้าง

ข้อผิดพลาดที่มักเกิดขึ้นในกฎหมายลักษณะนี้ คือการเข้าใจว่าเป็นเรื่องของฝ่ายบุคคลฝ่ายเดียว ทั้งที่จริงแล้วเกี่ยวข้องกับหลายฝ่ายในองค์กร

- ฝ่าย HR ต้องดูข้อมูลพนักงานและสถานะการเป็นสมาชิก

- ฝ่ายบัญชีต้องดูการบันทึกบัญชีและต้นทุน

- ฝ่ายการเงินต้องดูการนำส่งเงิน

- ฝ่ายกฎหมายหรือ compliance ต้องตรวจสอบการปฏิบัติให้ถูกต้อง

- ผู้บริหารต้องอนุมัติงบประมาณและนโยบายภายใน

อีกข้อควรระวังคือการสื่อสารกับพนักงาน หากองค์กรไม่อธิบายให้ดี ลูกจ้างอาจเข้าใจว่าเป็นการหักเงินเพิ่มโดยไม่มีเหตุผล ทำให้เกิดความไม่พอใจ ทั้งที่จริงแล้วกองทุนนี้เป็นสิทธิประโยชน์ของลูกจ้างในระยะยาว

HR จึงต้องสื่อสารด้วยภาษาที่เข้าใจง่าย ไม่ใช่อ่านกฎหมายให้พนักงานฟังเหมือนอ่านประกาศหน้าศาล เพราะฟังไปสามบรรทัด คนก็เริ่มมองหากาแฟแล้ว

สรุป

กองทุนสงเคราะห์ลูกจ้างตามกฎหมายใหม่ เป็นอีกหนึ่งก้าวสำคัญของระบบคุ้มครองแรงงานไทย แม้การจัดเก็บเงินสะสมและเงินสมทบจะถูกเลื่อนจากวันที่ 1 ตุลาคม 2568 ไปเป็นวันที่ 1 ตุลาคม 2569 แต่สาระสำคัญของกฎหมายยังคงอยู่

นายจ้างและลูกจ้างต้องเตรียมพร้อมกับระบบการนำส่งเงินเข้ากองทุน โดยในช่วงแรกตั้งแต่วันที่ 1 ตุลาคม 2569 ถึงวันที่ 30 กันยายน 2574 นายจ้างและลูกจ้างต้องนำส่งฝ่ายละ 0.25% ของค่าจ้าง และตั้งแต่วันที่ 1 ตุลาคม 2574 เป็นต้นไป จะปรับเป็นฝ่ายละ 0.5% ของค่าจ้าง

- สำหรับลูกจ้าง กองทุนนี้คือหลักประกันเมื่อออกจากงานหรือเสียชีวิต

- สำหรับนายจ้าง นี่คือหน้าที่ตามกฎหมายและโอกาสในการยกระดับสวัสดิการองค์กร

- สำหรับ HR นี่คือภารกิจสำคัญที่ต้องเตรียมข้อมูล ระบบ และการสื่อสารให้พร้อม

เพราะกฎหมายแรงงานที่ดี ไม่ใช่แค่รู้ไว้เพื่อไม่ให้ผิด แต่ต้องใช้ให้เป็น เพื่อสร้างความมั่นคงให้คนทำงาน และสร้างความน่าเชื่อถือให้องค์กรในระยะยาว